2025-09-10 18:21:07

来源: 潮新闻

又一批储蓄国债开卖!

根据财政部公告,今天起至9月19日,2025年第七、八期储蓄国债(电子式)面向个人发行。两期国债为固定利率、固定期限品种,全国最大发行额度均为225亿元。其中:三年期国债年利率1.63%;五年期年利率1.70%。

浙江省内共有工商银行、农业银行、中国银行、建设银行、交通银行等23家承销机构可为投资者提供购买服务。

与凭证式储蓄国债仅在银行网点柜面销售不同,本次两期电子式储蓄国债可在柜台、网银或手机银行购买及兑付本息。

今天上午,记者登录工商银行App,页面显示两期国债通过电子渠道的可销售额度均为13.36亿元。开售后不久,5年期国债购买页面迅速提示“可用额度小于100,该购买额度不足”。记者尝试刷新页面后,系统直接显示“当前无可销售额度”。

截取自工商银行App

很快,相关页面显示,5年期储蓄国债产品开卖1分钟即售罄,3年期产品也在2分钟后显示可销售额度为0。

截取自工商银行App

随后,记者登录交通银行、招商银行等手机银行App,发现电子银行渠道均已售完。

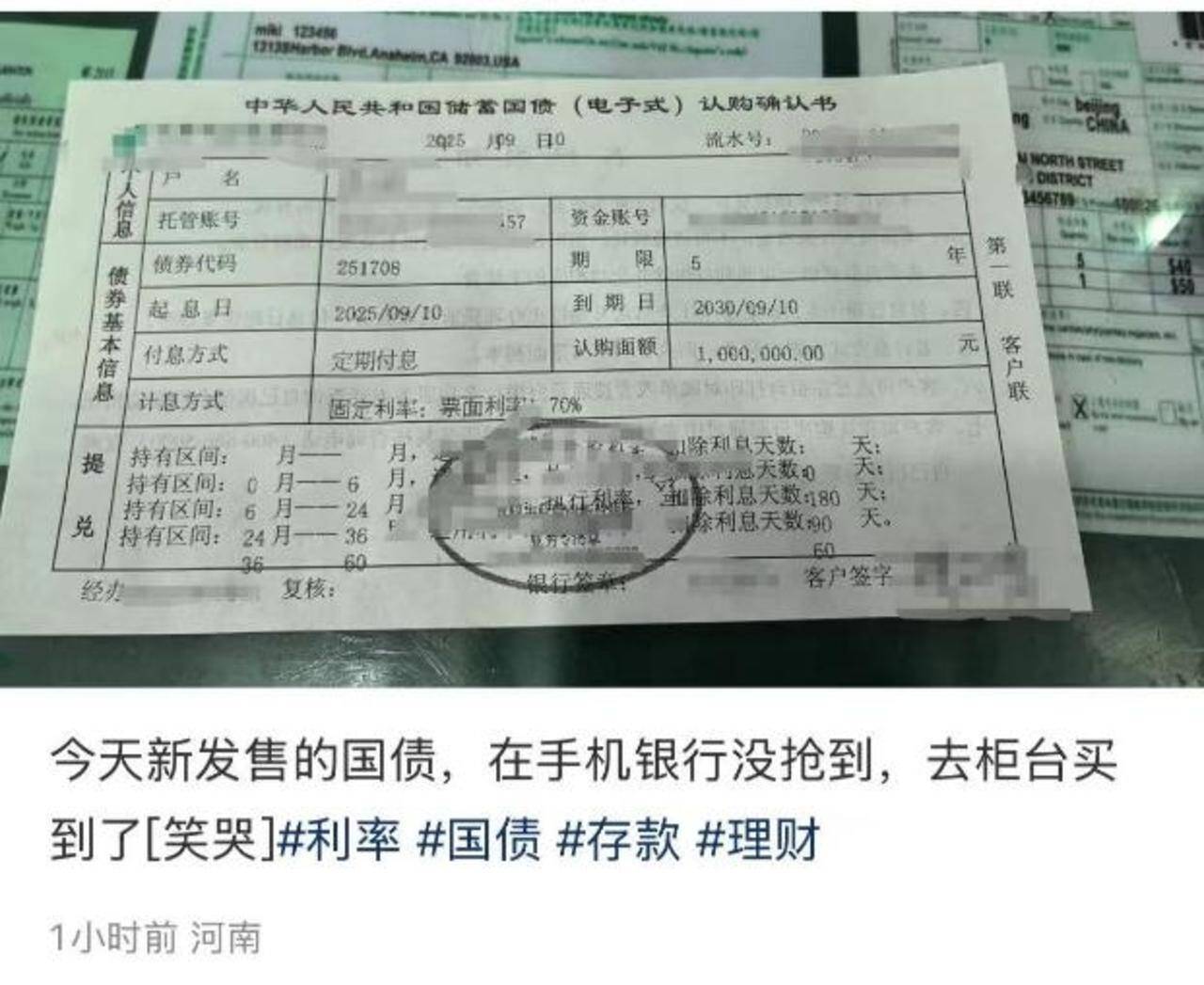

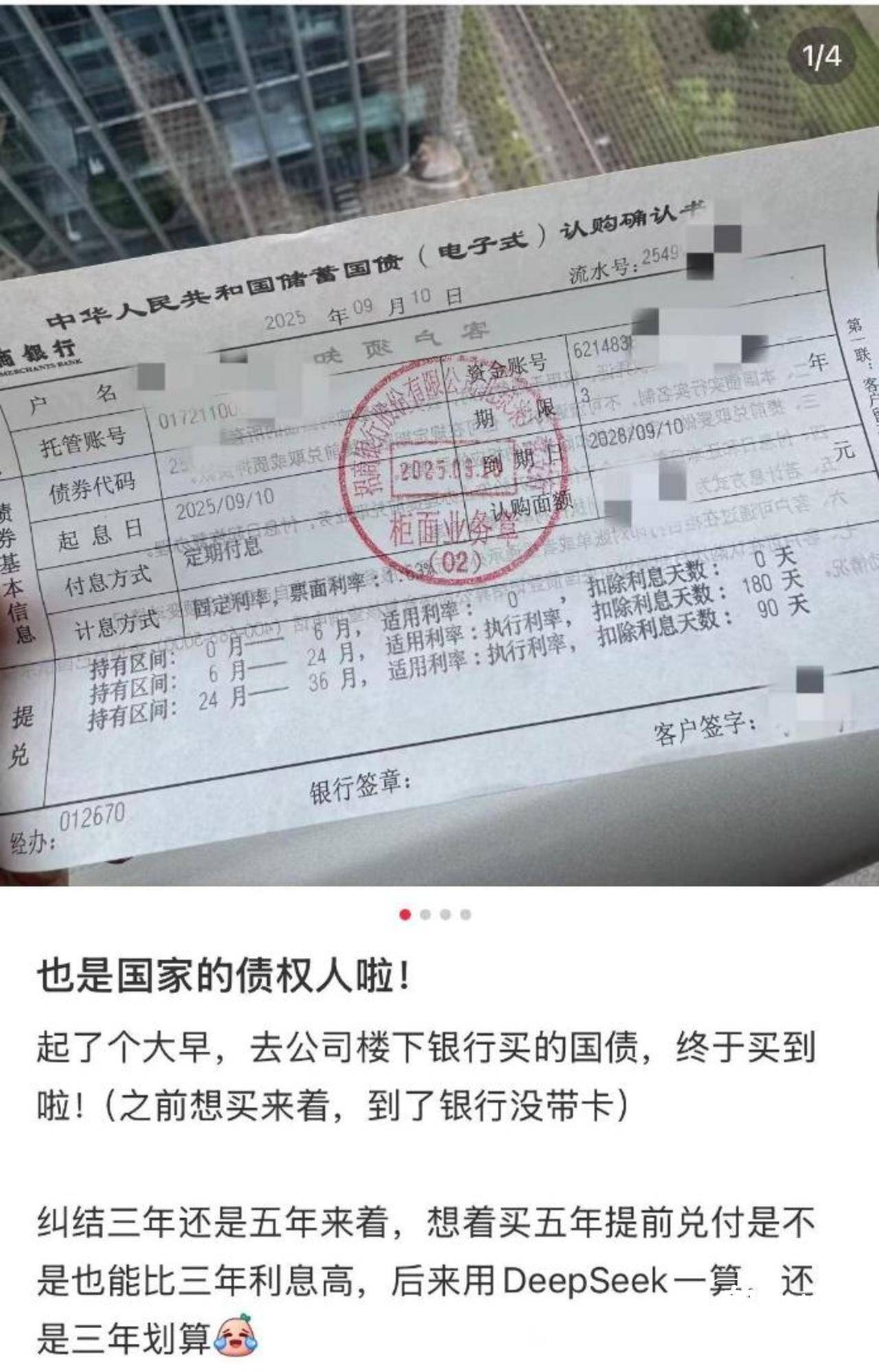

不过,也有网友在社交平台晒图买到了。

有人分享:“今天新发售的国债,在手机银行没抢到,去柜台买到了”;还有人兴奋地说:“起了个大早,终于在公司楼下银行买到了”;也有人感慨:“打开手机几分钟就没了,还好提前在柜台买到了”……

以上图片截取自社交平台

中午,记者随机走访了杭州几家银行网点,部分银行将国债发行的公告和宣传单页放置到了醒目的位置。

在建设银行某网点门口,张贴的发行公示显示该行三年期和五年期国债的代销额度为37.44亿元。不过,网点工作人员在查询系统后告知,该行目前已没有可售额度。“一般国债卖得比较快,之前发售凭证式国债时,还没开门就有客户来排队了。”

陈晔 摄

工商银行某网点的大堂经理告诉记者,该行国债额度是共享的,如需购买可让柜台工作人员实时刷新系统,查看是否有剩余的额度。

陈晔 摄

“我们5年期的国债已经卖完了,3年期还有少量额度。”一家股份制银行工作人员表示。

由此可见,不同银行的销售情况可能不太一样,部分大型银行由于网点多、客户多,国债额度消耗得就快,抢购难度系数高;而一些中小银行竞争相对没那么激烈,买到国债的概率反而可能更大。想要购买的市民不妨多去几家线下银行网点,或有机会“捡漏”剩余额度。

据了解,本批次储蓄国债票面年利率和上一批保持一致。回顾今年,储蓄国债年利率已经历了一次下调,3年期利率从年初的1.93%下降至最新一期的1.63%;5年期利率从2.0%下降至1.7%。

如果手里有10万元闲钱,到底是存银行好,还是买国债更划算?这是不少市民正在考虑的问题。

以10万元本金计算,购买本次3年期和5年期储蓄国债,累计到期收益分别为4890元和8500元。这一收益高于四大行同期定期存款收益,以某国有大行目前执行的3年期最高1.55%年利率,3年期储蓄国债要高出8个基点,显然收益更有优势。

另外,银行定期存款虽然可以提前支取,但只能按支取日当天的活期利率计算,而最新的活期存款年利率仅0.05%,就很不划算了。储蓄国债提前兑取则按实际持有天数及相应的利率档次计算利息,仅收取1‰的手续费。

比如本期国债提前兑取的具体规则为:从2025年9月10日开始计算,持有两期国债不满6个月提前兑取不计付利息,满6个月不满24个月按票面利率计息并扣除180天利息,满24个月不满36个月按票面利率计息并扣除90天利息;持有第八期满36个月不满60个月按票面利率计息并扣除60天利息。

农业银行手机银行显示的计息规则

总体而言,储蓄国债在提前兑取时的利息损失会小于银行定期存款。

没抢到本批国债的市民也不用着急。根据2025年储蓄国债发行计划,今年还有10月、11月两批储蓄国债待售,感兴趣的市民可提前关注发行信息,做好购买准备。

更多资讯请关注金彩云

凡注有"金华新闻网"或电头为"金华新闻网"的稿件,均为金华新闻网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"金华新闻网",并保留"金华新闻网"的电头。